การวินิจฉัยสมรรถภาพขององค์กรโดยใช้การวิเคราะห์เส้นแนวโน้มของอัตราส่วน

ดร.สุธรรม อรุณ

บริษัทชั้นนำของโลกส่วนใหญ่มักจะทำการวิเคราะห์สมรรถภาพทางธุรกิจขององค์กรทุก ๆ ปี โดยวัตถุประสงค์ของการวิเคราะห์องค์กรนี้มิใช่เพียงแค่เพื่อให้ทราบถึงจุดแข็งและจุดอ่อนขององค์กรเท่านั้น แต่ยังรวมถึงการให้คำแนะนำและข้อเสนอแนะที่เป็นประโยชน์ต่อการพัฒนาและปรับปรุงจุดแข็งและจุดอ่อนขององค์กรอีกด้วย

โดยปกติแล้วในการวิเคราะห์องค์กรนั้น เราสามารถแบ่งตามวัตถุประสงค์ของการวิเคราะห์ได้ออกเป็น 2 ส่วนใหญ่ ๆ ได้แก่ การวิเคราะห์ทางการเงิน (Financial Analysis) และการวิเคราะห์ทางการผลิต (Productivity Analysis) ในด้านการวิเคราะห์ทางการเงินก็คือ เพื่อตรวจสอบความมีเสถียรภาพทางการเงินและวัดอัตราการเจริญเติบโตทางธุรกิจขององค์กร ซึ่งจะทำการวิเคราะห์โดยอ้างอิงข้อมูลจากงบดุลและงบกำไรขาดทุนของบริษัท ส่วนในด้านการวิเคราะห์ทางการผลิตก็คือ การวิเคราะห์เพื่อให้ทราบถึงทักษะความชำนาญและความสามารถในการผลิตของพนักงานอันส่งผลโดยตรงต่อประสิทธิภาพในการผลิต รวมไปถึงความสามารถในบริหารจัดการกระบวนการผลิตเพื่อให้ได้กำลังการผลิตสูงสุดโดยใช้ทรัพยากรในการผลิตอย่างคุ้มค่าและทันตามความต้องการของลูกค้า

สำหรับเทคนิคการวิเคราะห์เส้นแนวโน้มของอัตราส่วนนี้ เป็นหนึ่งในอีกหลาย ๆ วิธีที่นิยมใช้ในการวินิจฉัยองค์กรในปัจจุบัน เนื่องจากมีวิธีการที่ไม่ซับซ้อน ง่ายต่อความเข้าใจ รวดเร็ว ใช้ค่าใช้จ่ายน้อยและให้ผลลัพธ์ได้ค่อนข้างน่าเชื่อถือ โดยมีหลักการของการวิเคราะห์ก็คือ การนำเอาข้อมูลจากแหล่งข้อมูลต่าง ๆ ของบริษัทตั้งแต่ 2 รายการขึ้นไปมาทำการหารกัน เพื่อให้ทราบถึงความสัมพันธ์ของรายการต่าง ๆ จากนั้นนำค่าที่ได้ไปพล็อตกราฟเพื่อศึกษาผลที่ผ่านมาในอดีต ปัจจุบันและใช้คาดคะเนไปในอนาคตเพื่อใช้ในการวิเคราะห์และวางแผนในการดำเนินธุรกิจต่อไป ตามที่ได้กล่าวมาแล้วในข้างต้นว่าเทคนิคการวิเคราะห์องค์กรนั้น สามารถแบ่งได้เป็น 2 ส่วน คือการวิเคราะห์ทางการเงินและการวิเคราะห์ทางการผลิต ซึ่งการวิเคราะห์ในแต่ละส่วนสามารถสรุปเป็นขั้นตอนได้ดังต่อไปนี้

- ศึกษาจุดมุ่งหมายของการวิเคราะห์ เพื่อให้ทราบว่าจะวิเคราะห์จากอัตราส่วนประเภทใดบ้าง

- นำข้อมูลที่หามาได้ แทนค่าลงในสูตรของอัตราส่วนที่จะทำการวิเคราะห์ โดยใช้ข้อมูลย้อนหลังอย่างน้อย 3 ปี

- พล็อตกราฟ โดยให้แกนตั้งแทนอัตราส่วนที่ต้องการวิเคราะห์ และแกนนอนแทน ปี พ.ศ

- วิเคราะห์กราฟ โดยพิจารณาถึงอดีต ปัจจุบันและแนวโน้มที่จะเกิดขึ้นในอนาคตเพื่อใช้ในการวางแผนการดำเนินงานขององค์กรต่อไป

1. การวิเคราะห์ทางการเงิน (Financial Analysis)

การวิเคราะห์ทางเงิน คือ ตัวชี้วัดที่ดีตัวหนึ่งที่ใช้ในการวัดการเติบโตทางการเงินขององค์กรในการบริหารโครงการต่าง ๆ ซึ่งสามารถแสดงได้ในรูปของ เส้นแนวโน้มของอัตราส่วนทางการเงิน (Financial ratio) โดยในการวิเคราะห์ ทางการเงินนี้ ผู้เขียนขอแบ่งย่อยเนื้อหาออกเป็น 2 ส่วน คือ

- การวิเคราะห์สภาพคล่องของกิจการ เป็นการวิเคราะห์ความสามารถของบริษัทในการชำระหนี้ระยะสั้นเมื่อครบกำหนด โดยอ้างอิงข้อมูลจากงบดุลของบริษัท อัตราส่วนทางการเงินที่นิยมนำมาใช้ในการวิเคราะห์ได้แก่ อัตราส่วนหมุนเวียน อัตราส่วนหมุนเวียนอย่างเร็วและอัตราส่วนหนี้สินต่อสินทรัพย์รวม

- การวิเคราะห์ผลการดำเนินงานของบริษัท เป็นการวิเคราะห์ ความสามารถในการทำกำไรและการบริหารทรัพยากรหรือสินทรัพย์ของกิจการ ซึ่งจะทำการวิเคราะห์โดยอ้างอิงข้อมูลจากงบกำไรขาดทุนของบริษัท

ดังนั้นก่อนที่เข้าจะเข้าสู่วิธีการวิเคราะห์โดยใช้อัตราส่วนทางการเงินนั้น ผู้เขียนใคร่ขออธิบายความหมายและหลักการอย่างย่อของงบดุล และงบกำไรขาดทุน เสียก่อนเพื่อให้วิศวกรหรือผู้สนใจที่ไม่ได้ศึกษามาทางด้านการเงินสามารถนำหลักการนี้ไปใช้ได้อย่างมีประสิทธิภาพ (ผู้อ่านไม่จำเป็นที่ต้องทำงบทางการเงินเป็น เพียงแค่เข้าใจความหมายและคำศัพท์บางคำในงบดุลและงบกำไรขาดทุนก็เพียงพอแล้ว)

งบดุล (Balance Sheet)

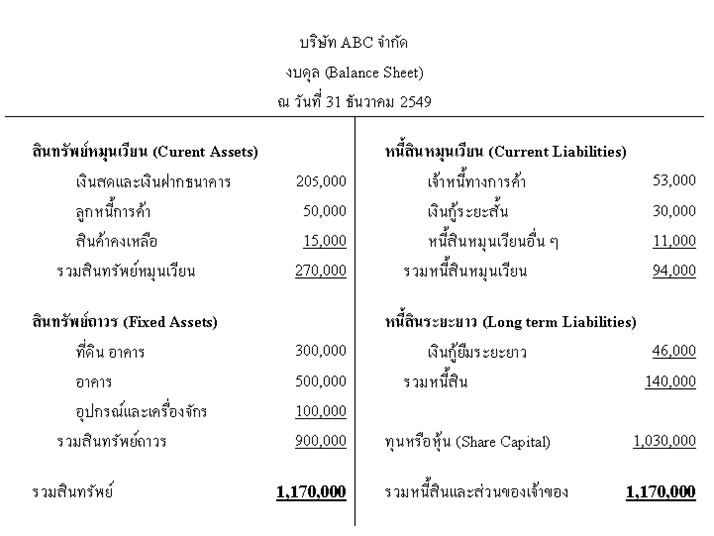

คือ รายงานงบการเงินที่แสดงให้เห็นถึงฐานะความมั่นคงของกิจการ ทำให้รู้ว่ากิจการเป็นเจ้าของสิ่งใดและมีที่มาจากไหน โดยในรายการของงบดุลจะประกอบด้วย 3 ส่วน คือ

- สินทรัพย์ (Assets) : ทุกสิ่งที่บริษัทมีอยู่ไม่ว่าจะมาจากการซื้อสดหรือซื้อเชื่อโดยจะแบ่งออกเป็น 2 ส่วนใหญ่ ดังนี้

- สินทรัพย์หมุนเวียน คือ ทรัพย์สินที่สามารถเปลี่ยนเป็นเงินสดได้ง่ายหรือภายในระยะเวลาอันสั้น ( 1 ปี ) ได้แก่ เงินฝากธนาคาร ลูกหนี้ อุปกรณ์สำนักงานหรือสินค้าคงเหลือ เป็นต้น

- สินทรัพย์ถาวร คือ สินทรัพย์ที่ไม่สามารถหมุนเวียนเป็นเงินสดได้ภายในระยะเวลาอันสั้น ได้แก่ ที่ดิน อาคารหรือเครื่องจักร เป็นต้น

- หนี้สิน (Liabilities) : ทุกสิ่งที่บริษัทมีภาระต้องชดใช้ แบ่งออกเป็น 2 ส่วน คือ

- หนี้สินหมุนเวียน คือ หนี้สินทั้งหมดที่ทางบริษัทต้องชำระให้เสร็จสิ้นภายในระยะเวลาอันสั้น

- หนี้สินระยะยาว คือ หนี้สินที่มีกำหนดระยะเวลาใช้คืนตั้งแต่ 1 ปีขึ้นไป

- ทุนหรือส่วนของผู้ถือหุ้น (Equity) : ความแตกต่างระหว่างสินทรัพย์และหนี้สิน

โดยทั้ง 3 ส่วนมีความสัมพันธ์กันดังนี้คือ

สินทรัพย์รวม = หนี้สิน + ส่วนของเจ้าของ

รูปที่ 1 : แสดงตัวอย่างงบดุล

งบกำไรขาดทุน (Profit & Loss Statement)

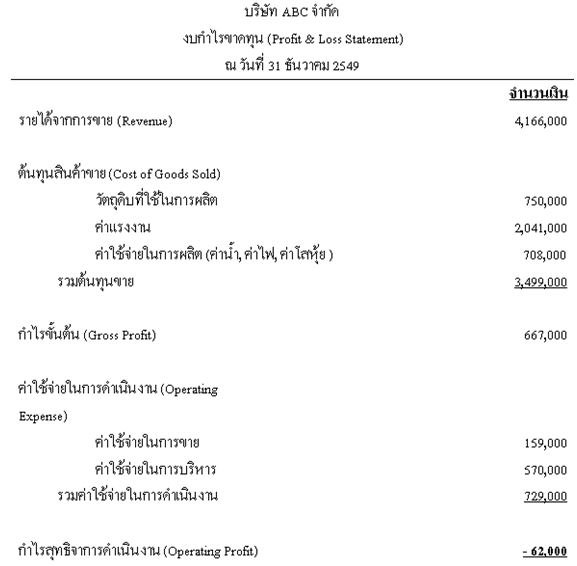

คือ งบที่แสดงผลการทำงานของธุรกิจในช่วงระยะเวลาหนึ่ง โดยทั่วไปจะเป็น 1 ปี ประกอบด้วย 4 ส่วน คือ

- รายได้ (Revenue) : ได้แก่ รายได้จากการขายสุทธิ และรายได้อื่น ๆ

- ต้นทุนสินค้าที่ขายไป (Cost of Good Sold) : เช่น ค่าวัตถุดิบที่ใช้ในการผลิต ค่าแรงงานของพนักงานฝ่ายผลิตและค่าน้ำ ค่าไฟ เป็นต้น

- ค่าใช้จ่ายในการดำเนินงาน (Operating Expenses) : ได้แก่ ค่าใช้จ่ายที่ใช้ในการขายและการบริหารต่าง ๆ เช่น ค่าใช้จ่ายในส่วนของสำนักงาน เงินเดือนของพนักงานฝ่ายบุคคลและผู้บริหาร เป็นต้น

- กำไร (Income) : แบ่งออกเป็น กำไรขั้นต้น (Gross Profit) กำไรจากการดำเนินงาน (Operating Profit) และกำไรสุทธิ (Net Profit)

โดยทั้ง 4 ส่วนมีความสัมพันธ์กันดังนี้คือ

กำไรขั้นต้น = รายได้ – ต้นทุนสินค้าที่ขายไป

กำไรจากการดำเนินงาน = กำไรขั้นต้น – ค่าใช้จ่ายในการดำเนินงาน

กำไรสุทธิ = กำไรจากการดำเนินงาน – ภาษีเงินได้และรายจ่ายอื่น ๆ เช่น ดอกเบี้ย

รูปที่ 2 : แสดงตัวอย่างงบกำไรขาดทุน

1.1 การวิเคราะห์สภาพคล่องของกิจการ

เป็นการวิเคราะห์โดยใช้อัตราส่วนทางการเงิน (Financial Ratio) แบบต่าง ๆ ดังนี้

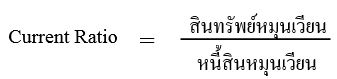

- อัตราส่วนหมุนเวียน (Current Ratio) เป็นตัวบอกถึงความสัมพันธ์ระหว่างสินทรัพย์หมุนเวียน(Current Asset) และหนี้สินหมุนเวียน (Current Liabilities) ใช้วัดสภาพคล่องหรือความสามารถในการชำระหนี้ในระยะสั้นของบริษัท ซึ่งสามารถคำนวณได้ดังสมการต่อไปนี้

จากรูปที่ 1 สามารถคำนวณหาอัตราส่วนหมุนเวียนของบริษัท ABC ในปี พ.ศ.2549 ได้เท่ากับ 2.87

- อัตราส่วนหมุนเวียนอย่างเร็ว (Quick Ratio) เป็นตัวบอกถึงความสัมพันธ์ระหว่างสินทรัพย์หมุนเวียนที่สามารถเปลี่ยนเป็นเงินสดได้เร็วจริง ๆ กับหนี้สินหมุนเวียน ใช้แสดงสภาพคล่องได้ดีกว่าอัตราส่วนหมุนเวียน เนื่องจากในการคำนวณได้ตัดรายการของสินค้าคงเหลือ (Inventory) ซึ่งเป็นสินทรัพย์ที่เปลี่ยนสภาพเป็นเงินสดได้ช้ากว่าออกไป (หรืออีกนัยหนึ่งคือตัวบ่งบอกความสามารถในการชำระหนี้ได้ทันทีที่เจ้าหนี้ต้องการ) ซึ่งสามารถคำนวณได้ดังสมการต่อไปนี้

จากรูปที่ 1 สามารถคำนวณหาอัตราส่วนหมุนเวียนอย่างเร็วของบริษัท ABC ในปี พ.ศ.2549 ได้เท่ากับ 2.71

- อัตราส่วนหนี้สินต่อสินทรัพย์รวม (Debt Ratio) เป็นอัตราส่วนที่แสดงว่า เงินลงทุนทั้งหมดที่ทางบริษัทนำมาใช้ในการดำเนินธุรกิจมาจากหนี้สินจำนวนเท่าใดหรือเป็นตัวบอกว่าบริษัทมีการกู้ยืมเงินจากเจ้าหนี้มาใช้ในการลงทุนร้อยละเท่าไหร่ของทรัพย์สิน และมีความสามารถที่จะกู้ได้อีกหรือไม่ ซึ่งสามารถคำนวณได้ดังสมการต่อไปนี้

![]()

จากรูปที่ 1 สามารถคำนวณหาอัตราส่วนอัตราส่วนหนี้สินต่อสินทรัพย์รวม ของบริษัท ABC ในปี พ.ศ.2549 ได้เท่ากับ 0.12

ตัวอย่างการวิเคราะห์สภาพคล่องของกิจการ

จากการพิจารณางบดุลย้อนหลัง 3 ปี ของบริษัท ABC จำกัด สามารถคำนวณอัตราทางการเงินแบบต่าง ๆ ได้ดังนี้

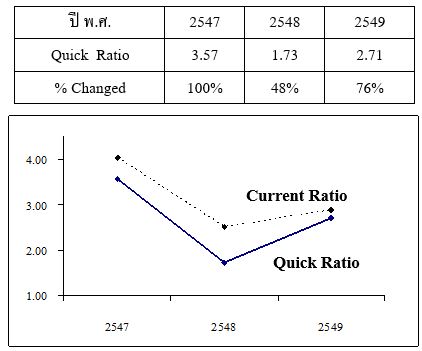

- อัตราส่วนหมุนเวียน (Current Ratio)

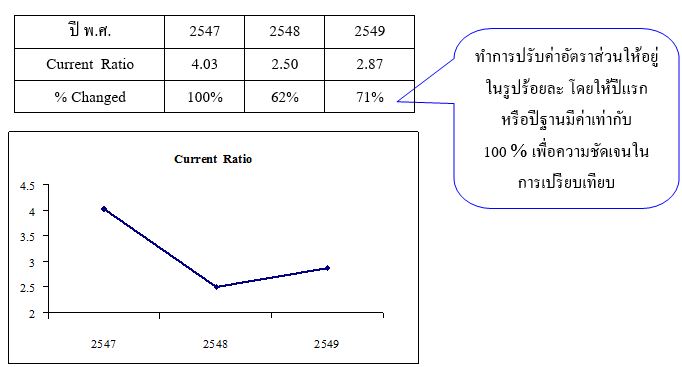

รูปที่ 3 : Current Ratio

จากกราฟของอัตราส่วนหมุนเวียนระหว่างปี 2547 – 2549 แสดงให้เห็นว่า บริษัทมีความสามารถในการชำระหนี้ระยะสั้นค่อนข้างสูง (หรือมีสภาพคล่องสูง) โดยถึงแม้ว่าค่าอัตราส่วนนี้จะมีค่าลดลงจาก 4.03 ในปี 2547 เป็น 2.50 ในปี 2548 แต่ก็กลับมีค่าสูงขึ้นอีกครั้งในปี 2549 ดังนั้นจึงมีความเป็นไปได้ว่า ค่าอัตราส่วนนี้อาจมีการไต่ระดับกลับมาที่ 4.03 ได้อีกครั้งในปีต่อไป

- อัตราส่วนหมุนเวียนอย่างเร็ว (Quick Ratio)

รูปที่ 4 : Quick Ratio

จากการวิเคราะห์ พบว่าแม้จะทำการตัด สินค้าคงคงคลัง ซึ่งเป็นสินทรัพย์ที่มีความคล่องตัวน้อยออกไป บริษัทก็ยังคงมีสภาพคล่องสูงอยู่ โดยเส้นแนวโน้มของอัตราส่วนหมุนเวียนอย่างเร็วมีทิศทางไปในแนวเดียวกันกับอัตราส่วนหมุนเวียน

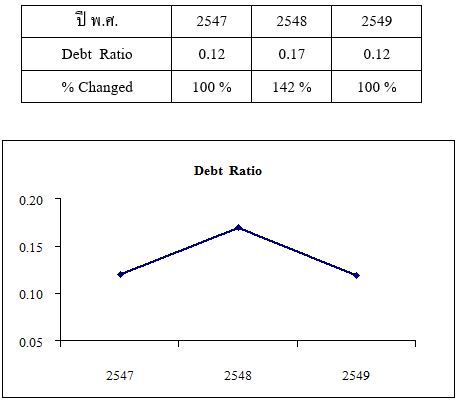

- อัตราส่วนหนี้สินต่อสินทรัพย์รวม (Debt Ratio)

รูปที่ 5 : Debt Ratio

จากกราฟแสดงให้เห็นว่าบริษัทมีอัตราส่วนหนี้สินต่อทรัพย์สินรวมค่อนข้างต่ำ (ปกติควรมีค่าอยู่ระหว่าง 30% - 40%) ยิ่งไปกว่านั้นเมื่อพิจารณาจากปี 2548 – 2549 พบว่าค่าอัตราส่วนนี้มีแนวโน้มที่จะลดลงในปีต่อไปอีก

จากการวิเคราะห์อัตราส่วนอัตราส่วนทางการเงินตามที่ได้กล่าวมาทั้งหมด สามารถสรุปได้ว่าบริษัทมีนโยบายการบริหารงานในลักษณะปลอดหนี้ หรือที่เรียกว่า “Debt Free” อันส่งผลให้บริษัทมีเสถียรภาพทางการเงินค่อนข้างสูง(มีทุนสำรองมาก หนี้สินน้อย) ทั้งนี้อาจเป็นเพราะในการลงทุนแต่ละครั้ง เช่น ซื้อเครื่องจักรใหม่หรือการขยายกิจการ บริษัทจะใช้เงินทุนของตัวเองเป็นหลัก ซึ่งตามที่กล่าวมานี้หากทางบริษัทต้องการเพิ่มทุนโดยใช้แหล่งเงินทุนจากภายนอกก็อาจทำได้ง่าย เพราะค่าอัตราส่วนทางการเงินเหล่านี้จะเป็นตัวแสดงให้สถาบันทางการเงินต่าง ๆ เห็นว่าทางบริษัทมีความสามารถชำระหนี้คืนได้สูง ส่งผลให้บริษัทมีความน่าเชื่อถือ แต่ในทางกลับกัน ถ้าหากบริษัท ABC ยังทำการบริหารงานแบบเดิมต่อไป (ไม่มีการกู้เงินจากแหล่งเงินภายนอกมาใช้ในการลงทุน) ก็อาจทำให้บริษัทเกิดข้อจำกัดในการเติบโตทางธุรกิจได้

จากตัวอย่างข้างต้นแสดงให้เห็นว่า การวิเคราะห์องค์กรโดยใช้เส้นแนวโน้มของอัตราส่วนนั้น ทำให้เราทราบถึงผลการดำเนินงานขององค์กรตั้งแต่อดีตจนถึงปัจจุบันและแนวโน้มที่จะเป็นต่อไปในอนาคต และยังเป็นสิ่งสำคัญที่จะคอยเตือนผู้บริหารว่าฐานะของกิจการในองค์กรเป็นอย่างไร อย่างไรก็ตามยังมีอัตราส่วนทางการเงินอีกหลายตัวที่ใช้สำหรับการวิเคราะห์องค์กรซึ่งผู้เขียนไม่ได้กล่าวไว้ในบทความนี้ โดยผู้อ่านสามารถศึกษาเพิ่มเติมได้จากหนังสือการเงินธุรกิจทั่วไป สำหรับบทความครั้งต่อไปจะเป็นเนื้อหาของการวิเคราะห์องค์กรในส่วนที่เหลืออันได้แก่ การวิเคราะห์ทางการเงินในส่วนของการวิเคราะห์ผลการดำเนินงานของบริษัทและการวิเคราะห์สมรรถภาพการผลิตขององค์กร

หมายเหตุ: ท่านสามารถอ่านบทความอื่นๆ ได้ที่เวบไซต์สาขาวิศวกรรมเครื่องกล มหาวิทยาลัยพะเยา

และติดตามบทความดีๆได้ที่ Facebook: Energy4You